Försäkringsförsäljningsagenter

Personer tittade också på

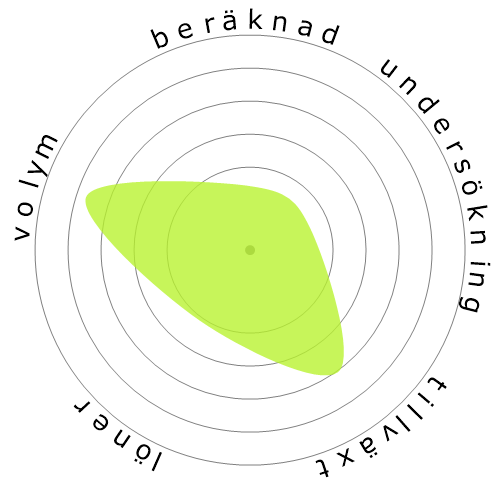

Beräknad automatiseringsrisk

Omedelbar risk (81-100%): Yrken på denna nivå har en extremt hög sannolikhet att automatiseras inom den närmaste framtiden. Dessa jobb består huvudsakligen av repetitiva, förutsägbara uppgifter med litet behov av mänskligt omdöme.

Mer information om vad detta betyg är, och hur det beräknas finns tillgängligt här.

Användarundersökning

Våra besökare har röstat att de är osäkra på om detta yrke kommer att automatiseras. Emellertid tyder den automatiseringsrisknivå vi har genererat på en mycket högre chans för automatisering: 80% chans för automatisering.

Vad tror du är risken med automatisering?

Vad är sannolikheten att Försäkringsförsäljningsagenter kommer att ersättas av robotar eller artificiell intelligens inom de närmaste 20 åren?

Känsla

Följande graf inkluderas där det finns en betydande mängd röster för att ge meningsfull data. Dessa visuella representationer visar användaromröstningsresultat över tid och ger en viktig indikation på sentimenttrender.

Känslor över tid (årligen)

Tillväxt

Antalet 'Insurance Sales Agents' lediga jobb förväntas att öka med 6,1% till 2033

Total sysselsättning och uppskattade jobböppningar

Uppdaterade prognoser beräknas 09-2025.

Löner

I 2023 var den medianårliga lönen för 'Insurance Sales Agents' 59 080 $, eller 28 $ per timme.

'Insurance Sales Agents' betalades 22,9% högre än den nationella medianlönen, som låg på 48 060 $

Löner över tid

Volym

Från och med 2023 var det 457 510 personer anställda som 'Insurance Sales Agents' inom USA.

Detta representerar cirka 0,30% av den anställda arbetskraften i hela landet

Sagt på ett annat sätt, runt 1 av 331 personer är anställda som 'Insurance Sales Agents'.

Arbetsbeskrivning

Sälj liv-, egendom-, skade-, hälso-, bil- eller andra typer av försäkringar. Kan hänvisa klienter till oberoende mäklare, arbeta som en oberoende mäklare, eller vara anställd av ett försäkringsbolag.

SOC Code: 41-3021.00

Kommentarer

Leave a comment

As for the insurance agent, AI can easily understand and sell a product. One could argue that using AI will increase the risk of E&O. That may be true, but 1) AI will improve and the E&O risk will greatly decrease and 2) The cost to use AI, and pay the salary of one or a team of specialists to maintain the AI will save so much on employee salaries (AI +3-5 people can easily replace 100+ agent departments) that the cost for E&O deductibles and possible E&O premium increase is outweighed. 100 agents making $60k/year = $6,000,000 saved.

An AI can do the same. Key in custom values and voila, a carefully crafted plan will be ready for you. And it may even analyse existing clients and suggest the most suitable plan for you. If you feel unsure about their decision and have more spare cash, you can raise the premium and decide to insure more.

Also, yes, you can buy insurance online, but I can't tell you how many times I had to go fix a problem or amend a policy because someone did it online and did not fully understand what they were doing.

Claims are the product we sell. No claims, no need for an Agent or a company for that matter

Si nos quedan 20 años, me quedo contento, con eso. Los que amamos dicha actividad, cuando las empresas en este caso de Argentina, dan un paso para lo virtual, se encuentran con muchos problemas. (El fraude es uno de los principales costos) como tambien el costo operartivo (comisiones estructura de las empresas), pero si la ecuacion es bajar el costo, y esto hace subir los fraudes, no veo la ventaja.

And like another has said referring to Amazon, all Amazon has to do is optimize Alexa so she can talk back to you and ask you all the questions needed to properly underwrite and sell you your policy.

Another company to take a look at is Spixii

https://www.spixii.com/infobot

As a client who has unlimited access to information and reviews online, I can spend an hour's time myself comparing 10+ different companies from my couch and never have to step into an insurance office (which face it is extremely dull no matter who you are).

Big players like TD are disrupting the market in Canada with their self serve online P&C products and another of the big ones in Canada, The Co-operators, is pushing their group plans which are completely self serve and offer steep discounts compared to their regular products (I've seen less than half price). Which they can do because they cut out the middle man.

Amazon has also been speculated to start dabbling in the insurance business. Bezos is a conqueror and once he comes for you, it is only a matter of time.

When companies stand to save millions of dollars per year, it will happen. And it will happen quicker than you think.

Have you worked with AI and algorithms and machine learning before? I can tell you that personal insurance, with as many different factors that there can be, there certainly are solutions for all of the coverage requirements and options. If an insurance company can build in redundancy-proof errors, it wouldn't be a stretch at all to implement those redundancy-proofs to an online, automated, customer-driven platform to purchase insurance.

As soon as a client enters their license number, we can extract their license history, claims history, insurance history and conviction history. AI could easily take out the important information and calculate accordingly.

Who cares if they choose the insurance that isn't the best for them? Is that your personal responsibility to worry about what everyone chooses for every aspect of their life? Caveat emptor. Google it. Read it. Understand it.

There are many, many industries that take advantage of general ignorance. You've made a straw man argument that does not stand up to actual scrutiny. Brokers are on the way out. It is a matter of time, not opinion.

Lämna ett svar om detta yrke